Udio:

Opća ravnoteža strukture poduzeća, vrste, kako to učiniti

bilanca tvrtke Obavještava imovinu, obveze i kapital dioničara u određenom trenutku, pružajući osnovu za izračunavanje stopa povrata i procjenu njihove strukture kapitala. Dati fotografiju financijske situacije tvrtke u jednom trenutku, što ona posjeduje i duguje, te iznos koji su dioničari uložili.

Bilanca se usklađuje prema sljedećoj jednadžbi, pri čemu se sredstva uravnotežuju s jedne strane, a obveze plus dionički kapital (imovina = obveze + neto vrijednost) s druge strane. Zove se ravnoteža jer je jednadžba uravnotežena ili uravnotežena.

To je intuitivno: tvrtka mora platiti sve što posjeduje (imovinom), bilo posuđivanjem novca (preuzimanjem dugova) ili preuzimanjem od investitora (izdavanje dioničkog kapitala).

Bilanca, zajedno s izvještajima o prihodima i novčanom toku, temelj je financijskih izvješća bilo kojeg društva.

indeks

- 1 Struktura bilance

- 1.1 Imovina

- 1.2 Obveze

- 1.3 Kapital

- 2 Vrste

- 2.1. Klasificirana ravnoteža

- 2.2 Zajednička veličina bilance

- 2.3. Usporedna ravnoteža

- 2.4 Vertikalna ravnoteža

- 3 Kako napraviti opću ravnotežu?

- 3.1 Koristite osnovnu računovodstvenu jednadžbu

- 3.2 Stavite zaglavlje i datum za bilancu

- 3.3 Priprema odjeljka imovine

- 3.4 Izrada odjeljka o obvezama

- 3.5 Izračunavanje imovine i ukupnih iznosa

- 4 Primjer

- 5 Reference

Struktura bilance

Bilanca se sastoji od sljedećih elemenata:

imovina

Sredstva su svi elementi koje tvrtka posjeduje. Postoje dvije vrste imovine: tekuća i dugotrajna imovina.

- Kratkotrajna sredstva su elementi koje je društvo steklo i koje će stupiti na snagu u manje od godinu dana. Kratkotrajna sredstva smatraju se gotovinom, zalihama, potraživanjima i unaprijed plaćenim osiguranjima.

- Dugotrajna imovina je dugotrajna imovina koju društvo posjeduje. U ovu kategoriju spadaju uredska oprema, nekretnine zgrada, zemljište, dugoročna ulaganja, dionice i obveznice.

pasiva

To su plaćanja koja tvrtka mora napraviti. Kao i sredstva, postoje i tekuće i dugoročne obveze.

- Tekuće obveze predstavljaju obveze plaćanja koje društvo mora platiti u roku od 12 mjeseci od datuma bilance. Primjerice, računi koji se plaćaju dobavljačima, plaće koje se plaćaju i porez na dohodak koji se plaća.

- Dugoročne obveze su iznosi koje društvo ima više od jedne godine za plaćanje. Na primjer, bankovne obveze i dugovi. Te su obveze jedan od izvora financiranja imovine društva.

kapital

To je dio koji dioničari tvrtke posjeduju. Kapital je još jedan izvor financiranja. Kada se obveze oduzmu od imovine tvrtke, rezultat je kapital. Kapital se sastoji od uplaćenog kapitala i zadržane dobiti.

- Plaćeni kapital je iznos koji je svaki dioničar prvotno uplatio za svoje dionice.

- Zadržana dobit odnosi se na novčani iznos koji tvrtka nije prodala dioničarima, već se reinvestira sama.

vrsta

Postoji nekoliko vrsta ravnoteže. Najčešći su sljedeći:

Klasificirana bilanca

Prikazuje podatke o imovini, obvezama i kapitalu poduzeća klasificiranog u potkategorije računa.

To je najčešća vrsta prezentacije bilance i dobro objedinjuje veliki broj pojedinačnih računa u formatu koji je u potpunosti čitljiv.

Računovođe moraju prikazati podatke o bilanci u istoj klasifikacijskoj strukturi tijekom različitih razdoblja kako bi informacije bile usporedive.

Uobičajena veličina balansa

Predstavlja ne samo standardne informacije sadržane u bilanci, nego i stupac koji te podatke stavlja kao postotak ukupne imovine (za linije sredstava) ili kao postotak ukupnih obveza i kapitala. Korisno je ispitati relativne promjene u veličini različitih računa.

Usporedna ravnoteža

Ovaj format predstavlja paralelne informacije o imovini, obvezama i imovini tvrtke iz više trenutaka u vremenu.

Primjerice, usporedna bilanca mogla bi predstaviti bilancu na kraju svake godine za posljednje tri godine. Korisno je istaknuti promjene tijekom vremena.

Vertikalna ravnoteža

Format prezentacije bilance je jedan stupac brojeva, počevši od pojedinačnih stavki imovine, nakon čega slijedi pojedinačne stavke obveza i završava se stavkama kapitala..

Unutar svake od tih kategorija, stavke su prikazane prema opadajućem redoslijedu likvidnosti.

Kako napraviti opću ravnotežu?

Informacije potrebne za stvaranje opće ravnoteže nalaze se u glavnoj knjizi društva, gdje se bilježe sve financijske transakcije za određeno razdoblje..

Koristite osnovnu računovodstvenu jednadžbu

To je: imovina = obveze + kapital.

Bilanca poduzeća ima tri dijela:

imovina

sredstva koja posjeduje.

pasiva

Dugove koje imaš.

nasljeđe

Doprinosi dioničara i dobiti društva.

Stavite zaglavlje i datum bilance

Koristite naslov "bilanca stanja" na vrhu stranice. U nastavku navedite naziv organizacije i datum koji je na snazi.

Izrada dijela imovine

- Navedite sva kratkotrajna sredstva koja se mogu pretvoriti u gotovinu manje od godinu dana nakon datuma bilance. Navedeni su prema redoslijedu njihove likvidnosti ili lakoći s kojom se mogu pretvoriti u gotovinu. Zajednički računi su: gotovina, prenosivi vrijednosni papiri, potraživanja od kupaca, zalihe i unaprijed plaćeni troškovi.

- Uključi podzbrojeve kratkotrajne imovine, nazivajući je "ukupna kratkotrajna imovina".

- Navedite svu dugotrajnu imovinu ili dugotrajnu imovinu, koja su nekretnine, postrojenja i oprema tvrtke koja se koristi duže od jedne godine, umanjena za amortizaciju.

- Navedite nematerijalnu ili nemonetarnu imovinu koja će trajati više od godinu dana, kao što su patenti, autorska prava, zaštitni znakovi.

- Uključi podzbrojeve dugotrajne imovine, nazivajući je "Ukupna fiksna imovina".

- Dodavanje podzbrojeva trenutne i fiksne imovine, označavanje "ukupna imovina".

Izrada odjeljka o obvezama

- Utvrditi kratkoročne obveze koje dospijevaju u roku od godinu dana nakon datuma bilance. Zajednički računi su: obveze prema dobavljačima, kratkoročne bilješke.

- Uključiti sveukupnu sumu tekućih obveza i naslov "ukupne kratkoročne obveze".

- Izračunajte dugoročne obveze koje se neće podmiriti u roku od jedne godine. Uključite dugoročne novčanice i hipoteke, mirovinske planove.

- Uključiti ukupan iznos dugoročnih obveza i nazvati ga "ukupne dugoročne obveze".

- Dodajte podzbrojeve tekućih i dugoročnih obveza. Nazovite ga "ukupne obveze".

Izračunavanje imovine i ukupnih iznosa

- Napravite popis svih kapitalnih računa, kao što su obične dionice, vlastite dionice i ukupna zadržana dobit.

- Izračunajte zadržanu dobit, koja je dobit koju je tvrtka stekla u određenom vremenskom razdoblju. Iznos akumulirane dobiti traži se u bilanci prethodnog razdoblja, dodajući ga u dobit ostvarenu u računu dobiti i gubitka, čime se dobiva ukupna tekuća zadržana dobit.

- Dodaju se svi roditeljski računi, stavljajući "ukupno bogatstvo".

- Dodajte iznose "ukupne obveze" i "ukupne imovine". Nazovite ga kao "ukupne obveze i sredstva".

- Bilanca je ispravno pripremljena ako su jednaki "ukupna imovina" i "ukupne obveze i kapital".

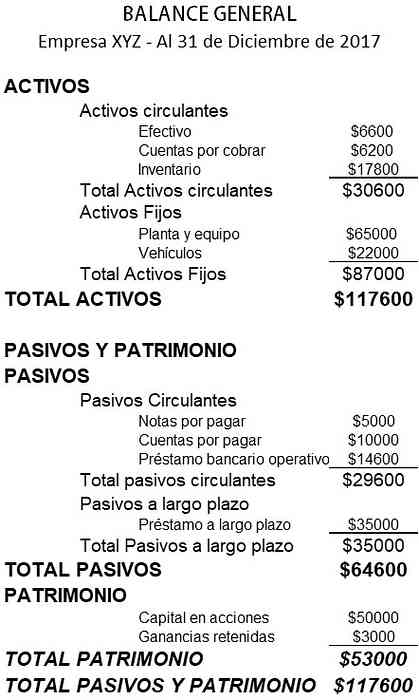

primjer

U nastavku je primjer bilance male tvrtke:

reference

- Investopedia (2018). Bilanca. Preuzeto iz: investopedia.com

- Wikipedija, slobodna enciklopedija (2018.). Bilanca. Preuzeto s: en.wikipedia.org.

- Rochelle Bailis (2017). 5 jednostavnih načina za stvaranje bilance. Resursni centar QuickBooks. Preuzeto s: quickbooks.intuit.com.

- Savjeti kadulje (2015). Što su bilance i zašto su važne? Preuzeto s: sage.com.

- Institut za korporativne financije (2018.). Bilanca. Preuzeto s: corporatefinanceinstitute.com.

- Korporacija za razvoj malih poduzeća (2016). Primjer bilance. Preuzeto iz: smallbusiness.wa.gov.au.

- Računovodstveni alati (2017.). Vrste formata bilance. Preuzeto s: accountingtools.com.